変動金利と固定金利。

ネットで調べると、どっちの意見も出てきて、混乱しますよね。。

まずは金利の仕組みと、固定・変動の特徴を大事な部分だけPICK UPして超カンタンに解説します。

分かり易さを重視し、かなり簡略化しておりますので、きちんと理解したい人は別途お調べ頂くか、ご相談ください。

支払う金利はどうやって決まるの?

実は基準となる金利は日本ではここ20年ほどほとんど変わっていません。

じゃあなぜ金利が安くなっているのか?

それは銀行が割引してくれているからです。

支払う金利は「基準金利-割引金利」で決まります。

そしてこの割引は、主に①借りる人と②物件で決まります。

①の借りる人については、銀行が特に重視するのは、「継続して返済が出来るかどうか?」です。

無理した借入を行っていないか?勤め先は安全か?一つの職場で長く働ける人か?という観点で審査を行います。

つまり年収3,000万円のベンチャー社長より、年収500万円の公務員の方が良い条件を提示してくれやすくなります。

②の物件については、物件に担保価値があるかどうか?を重視します。こちらはかなり築古であったり、借地権であったり、何らか癖がある物件だと条件が悪くなります。

ただ、昨今は銀行もこの条件が優しくなっている傾向がありますので、再優遇で借入が出来る方の方が多いのではないかと思います。

変動金利と固定金利の特徴

まず変動金利と固定金利の違いですが、

その名の通り、

変動金利:半年に一回金利が変わる(支払う金額は5年に1回)

固定金利:借りた時点から金利が変わらない

という違いがあります。

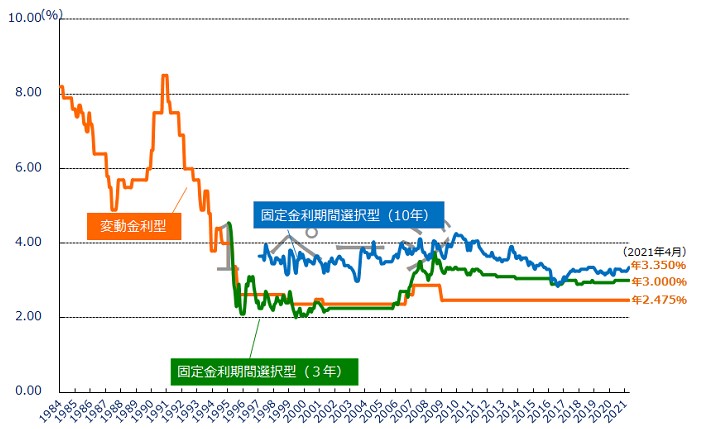

同時期で比較すると、変動金利の方が金利が低いです。

2021年4月時点ですと、最優遇で変動金利0.41%・固定金利1.43%です。(※借入期間35年で自己資金、特例無)

4,000万円を35年借入したとすると、返済額が変動金利102,251円・固定金利121,106円です。

数字で見て、実際支払うことを考えると変動を選びたくなりますよね。。

返済額で比較すると変動金利は非常に魅力的ですが、リスクである金利の上昇はやはりきちんと考慮すべきです。事前準備しておかないと、金利上昇には上限がありませんので、いざ上がってしまった場合に対応出来なくなってしまいます。

また、金利の変動は、短期的な見通しについては予測出来るものの、長期的な予測は不可能です。

そのため、金利の選択は「将来金利が上がるか?」で考えるのではなく、「金利が上がっても対応が出来るか?」で考える必要があります。

「Yes」であれば変動金利、「No」であれば固定金利を選びましょう。

金利って上がるの?

まず結論から言うと、直近では金利が急激に上がっていくことは考えづらいです。

過去の推移を見ると、ここ20年ほどは基準金利はほとんど変わってません。

「変わっていないということはそろそろ上がり始めるのでは・・?」

と心配される方もいらっしゃるかもしれませんが、

金利のメカニズムを理解頂けると、日本がいかに金利が上げられない状況にあるか

ご理解してもらえるかと思います。

金利は色んな要因で変動しますが、

一番影響が大きいのが「中央銀行の金融政策」です。

簡単にいうと、国の銀行が

景気が悪いときに金利を下げて皆にお金を使ってもらうようにし、

景気が良いときに金利を上げて物価が上がりすぎるのを防ぐ、

という調整を行っています。

そして日本は物価が上がらず悩んでいる国です。

以前まで「年2%物価をあげる!」という目標を掲げたものの、

全くの未達という状況。。

そして昨今は消費増税とコロナによる影響で、

しばらく景気が悪い状況が続くことが予測されるため、

金利を上げて景気を冷ましてしまうことを避けないといけない状況です。

慢性的に物価が上がらくて悩んでいるところに、消費増税とコロナのダブルパンチを食らっている現状。金利を上げる選択は暫くとれないのではないかと思います。

そして変動金利は「いつ、どのくらい上がるのか?」が重要です。

なぜなら、金利は「借りているローンの元本」から計算されるためです。

3,000万円×1%=30万円

1,0000万円×1%=10万円

当たり前ですが、元金が少ないと%が一緒でも、支払う金額は少なくなります。

例えば、20年後に金利が2倍に上がった!としても、

20年後にはローンの残り金額も少なくなっているはずで、

金利の影響が小さくなっています。

中長期な金利の動向は全く予測がつきませんが、

残債が減った後の金利上昇はそんなに恐れることも無い、

ということです。

そして中長期的な金利上昇であれば、

その間に金利上昇リスクへの対策も出来ますので、

金利が低いうちに対策が完了できればもう怖いものはありません。

対策に関しては別記事にて解説します!

ローンを組むときって変動金利、固定金利があるらしいけど、どっちがいんだろう?変動金利は金利が上がったときのこと考えると怖いけど、固定金利は高いから返済額見ると選びたくないし・・